导语

疫情加码,自热食品蹿红, 据淘宝和苏宁等电商平台数据显示,2020年1月20日至2月2日期间,自热食品位列热销产品前列,销量同比涨幅超过200%;自热食品消费者中,18-24岁的人群占比47.75%,25-29岁的人群占比19.61%,90后、95后(即“Z世代”)是自热食品的主要消费者。

“Z世代”消费者对新事物的接受能力较高,消费能力较强,对生活品质有一定要求,追求个性化,多种因素叠加导致“一人食”大行其道。自热食品依托“懒人文化”、“一人食”、单身经济等时代背景以及消费端和资本端的支持,整体仍然有较大发展空间。中国食品产业分析师朱丹蓬表示,预计2025年之前,行业整体增长率不会低于20%。

为洞察自热食品市场发展现状、趋势及消费者偏好,艾普思咨询分析了近期自热食品市场的线上公开数据,从舆情信息、交易分布、品牌布局、消费者反馈等多个方面进行解读。

数据源:国内某主流电商平台、网络搜索(艾普思自建搜索引擎)

数据时效:2021年10月19日-2021年11月19日

数据说明:

1、本报告分析样本为国内某主流电商平台上以“自热食品”及各细分市场自热食品名称为关键词获取的近3万条产品数据。

2、因平台限制,样本总量小于平台实际商品数,但样本以销量由高到低顺序获取,具有较大代表性。

3、本报告月销量为近30天收货人次。

自热食品舆情数据分析

◆舆情趋势:月均声量高,品牌宣传多

据艾普思自建搜索引擎抓取数据,2020年10月至2021年10月,自热食品的月均声量达4.4万余条;近一年自热食品声量峰值分别在今年6月和8月出现,6月声量高的主要原因是“618”前后有关自热食品直播带货的宣传增多;8月声量高则主要由大龙燚八周年的宣传活动引起。

2020年10月-2021年10月自热食品网络声量走势

◆舆情热词:疫情催化自热食品高速增长,全方位营销成就新兴品牌

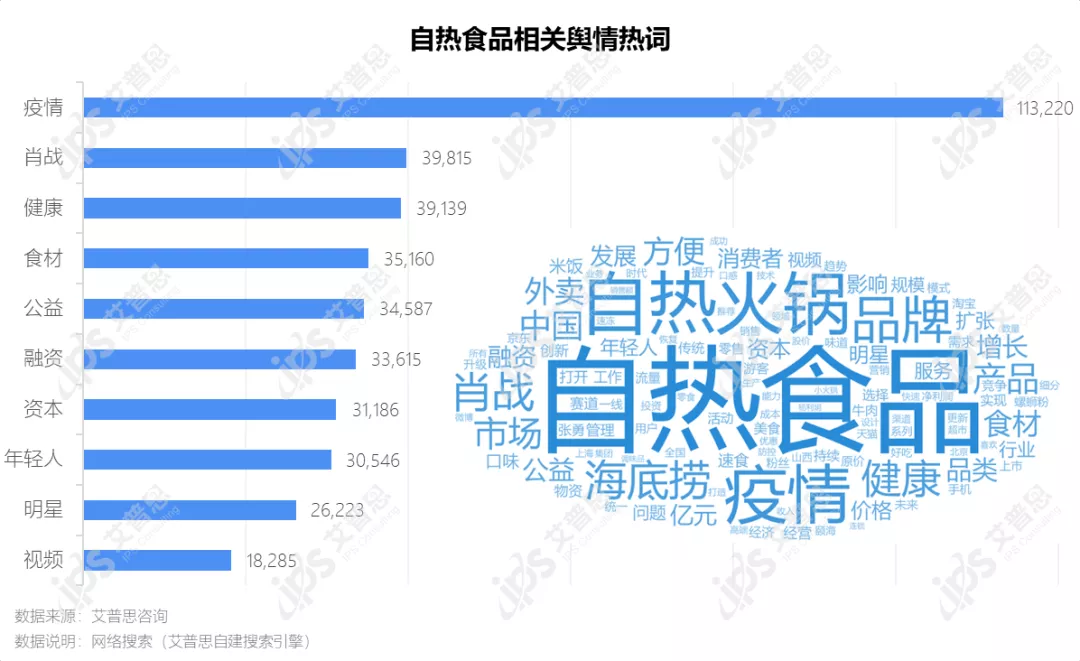

自热食品相关舆情信息热词中,“疫情”、“健康”、“食材”的频次较高,分别出现了11.32万次、3.91万次、3.52万次;2020年自热食品行业实现爆发式增长,主要原因是受疫情影响,线下餐饮遭受重创,消费者就餐场景由线下门店向家、办公室等私人室内场景迁徙;如今疫情常态化,仍是自热食品行业加速发展的契机。

其次,“融资”、“资本”、“年轻人”、“明星”、“视频”的词频较高,说明自热食品行业备受资本关注;以新兴品牌自嗨锅为例,自2020年5月以来,自嗨锅已先后获得4次融资,通过明星代言、影视广告植入、KOL种草、直播带货等全方位的营销方式进行品牌推广,为自己贴上了“半个娱乐圈”都在吃的标签。数据显示,自嗨锅已连续四年占据6月天猫美食榜单即食火锅排行第一名,可见其营销渠道和方式符合行业目标消费人群(即年轻人)的互联网使用习惯。

自嗨锅品宣图片示例

自热食品相关舆情热词

◆行业痛点:不健康,食材不新鲜,有安全隐患

百度搜索数据显示,与自热食品有关的信息约3020万条,用“自热食品不健康”、“自热食品食材不新鲜”、“自热食品不安全”搜出的信息分别为726万条、625万条和423万条。

自热食品大多高油高盐高脂,而京东超市联合Keep发布的《Z世代健康食品消费趋势报告》显示,“身材焦虑”下的Z世代偏爱低糖低卡低脂食品,可见当下的自热食品不符合行业目标消费人群的饮食追求,行业商家还需在食材选择、食材保鲜方面苦下功夫。

此外,自热食品爆炸事件时有发生,去年我国民航系统全面禁止携带自热产品上飞机,很多省份也相继出台禁止在动车上食用自热食品的铁路安全管理条例;如何管控好加热包质量、提高产品安全性,也是自热食品发展道路上必须解决的难题。

自热食品相关负面长尾词百度搜索信息量

自热食品交易数据分析

◆网商选择:消费者注重自热食品品质

国内某主流电商平台公开数据显示,自热食品约2.91万件,近一个月(2021.10.19-2021.11.19)的销量为182.64万件,交易额达7045.96万元。

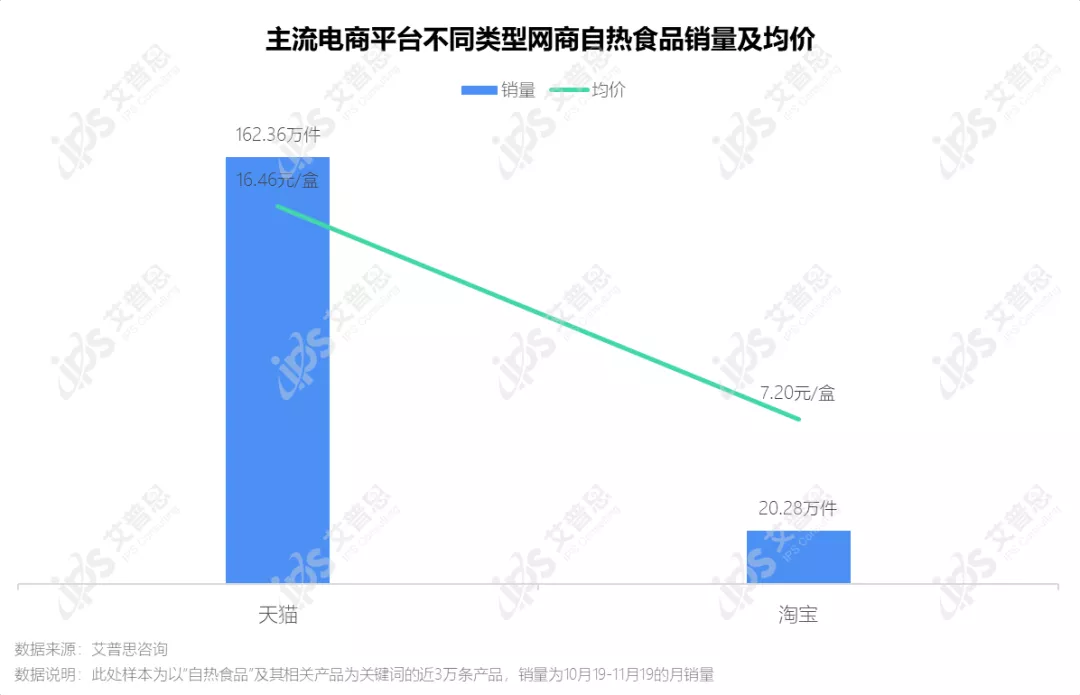

统计不同类型网商的交易数据发现,天猫店自热食品的均价是淘宝店自热食品(7.20元/盒)的2倍以上,销量是淘宝店自热食品的8倍以上。价高商品热销,说明消费者注重自热食品品质高于性价比。

主流电商平台不同类型网商自热食品销量及均价

◆交易分布:成渝有产业基础,中高端商品销量过半

从发货地来看,自热食品销量占比最高的城市是上海(34.94%),其次是火锅产业基础较好的重庆和成都,销量占比分别为13.93%、13.45%。

销量排行前十的城市中,无锡自热食品的均价最高,将近30元/盒,销量主要来自海底捞的自热火锅(占比99.69%);重庆自热食品均价为7.21元/盒,销量主要来自自热火锅(占比84.34%),重庆是火锅之都,其自热火锅品牌众多且售价低廉,热销品牌乱劈才、佩姐和丝米达均价均低于10元/盒。

杭州自热食品均价为8.47元/盒,其销量有53%来自淘宝店铺,售卖的大多是重庆厂商的代加工产品(占比81.49%);绵阳自热食品的均价为7.05元/盒,其60%以上的销量来自莫小仙的多口味自热米饭套餐(10盒仅卖61.9元)。

自热食品销量占比Top10地区及其均价

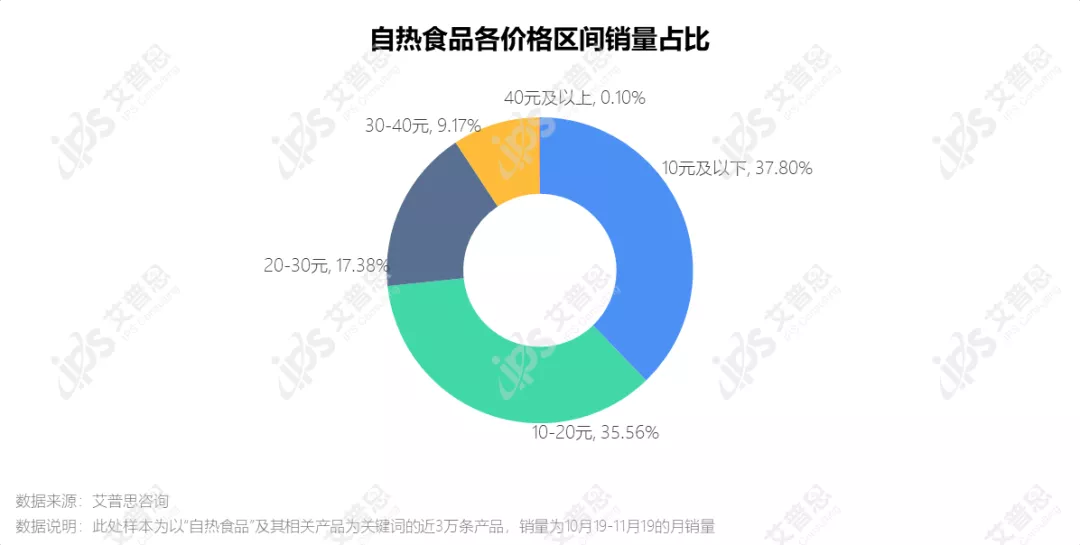

自热食品的整体均价为15.76元/盒,10元以上的中高端商品占据市场主流,销量占比超60%。

自热食品各价格区间销量占比

◆类别偏好:自热火锅、自热米饭热销,产品多样化是趋势

目前自热食品仍以自热火锅和自热米饭为主,其销量分别占市场整体的55.76%、37.47%;尽管其他品类的销量占比之和不足7%,但产品多样化有利于满足Z世代消费者的多元化需求,商家一方面丰富产品矩阵,一方面加强消费者引导,多点发力,亦可降低产品链过于单一的风险。

自热食品各品类的均价均超过10元/盒,其中自热米饭的均价最低,为12.09元/盒;均价最高的是自热干锅(29.85元/盒),其次是自热火锅,均价为18.14元/盒。

自热食品各细分品类销量分布及均价

◆品牌博弈:赛道持续升温,均价适中的品牌销量佳

自热食品销量排行前十品牌的占比之和将近70%,品牌集中度较高;销量排行第一的品牌是自嗨锅,销量占比为19.87%。

前十品牌中,自嗨锅、莫小仙、乱劈才、丝米达是新兴网红速食品牌,海底捞、杨国福、佩姐是餐饮品牌,开小灶(统一)是传统速食品牌,稻花香米业是传统粮油品牌,锅圈食汇是新锐便利食材品牌;多方入局,自热食品赛道持续升温,各大品牌还将经历激烈的竞争与角逐。

从前十品牌的均价来看,新兴网红品牌自嗨锅和莫小仙的均价适中、销量较高,而餐饮品牌杨国福(32.78元/盒)和海底捞(23.77元/盒)、传统速食品牌开小灶(统一)(25.67元/盒)的定价偏高、销量较低。

自热食品销量top10品牌及其均价

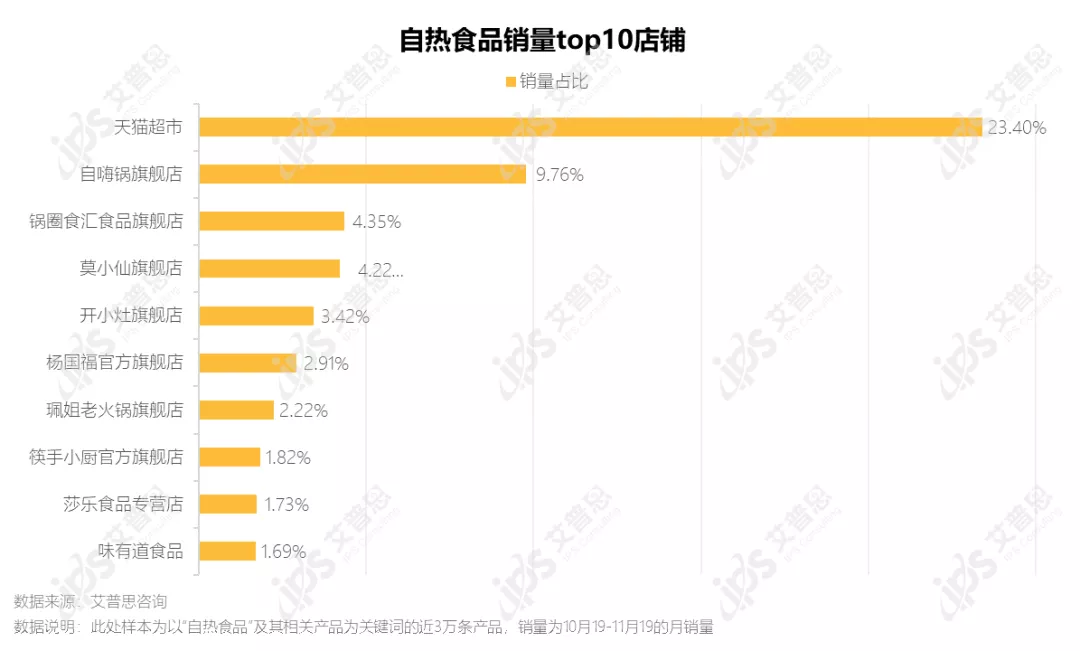

◆渠道表现:天猫超市值得铺设

分析自热食品的热销店铺和热销单品发现,销量排行第一的店铺是天猫超市(占比23.40%);销量排行第一、第二的单品均来自天猫超市,销量超过5万。天猫超市作为主流电商平台打造的本地网上零售超市,商品质量更有保障、配送快,且长期有优惠券活动,是值得各大品牌精心铺设的有力渠道。

自热食品销量top10店铺

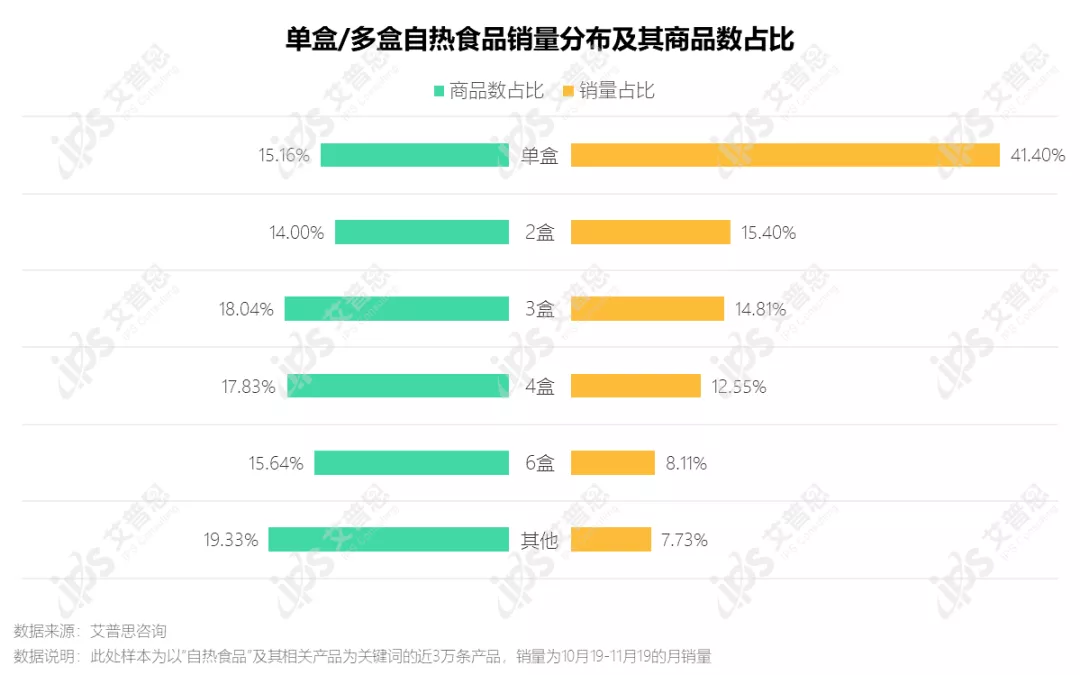

◆商品形式:单盒商品符合新用户尝鲜需求

从在售的商品形式来看,单盒商品和多盒商品的商品数量分布相对均衡,销量分布却差异较大;单盒商品以15.16%的商品数获得了41.40%的销量,说明尽管购买多盒商品通常比购买单盒商品性价比更高,但仍有超过40%的消费者对自热食品抱有谨慎态度,只是够买单盒商品尝鲜;各品牌应注重自身产品的品质打造,从而留住尝鲜消费者,提升用户忠诚度。

单盒/多盒自热食品销量分布及其商品数占比

自热食品电商评论分析

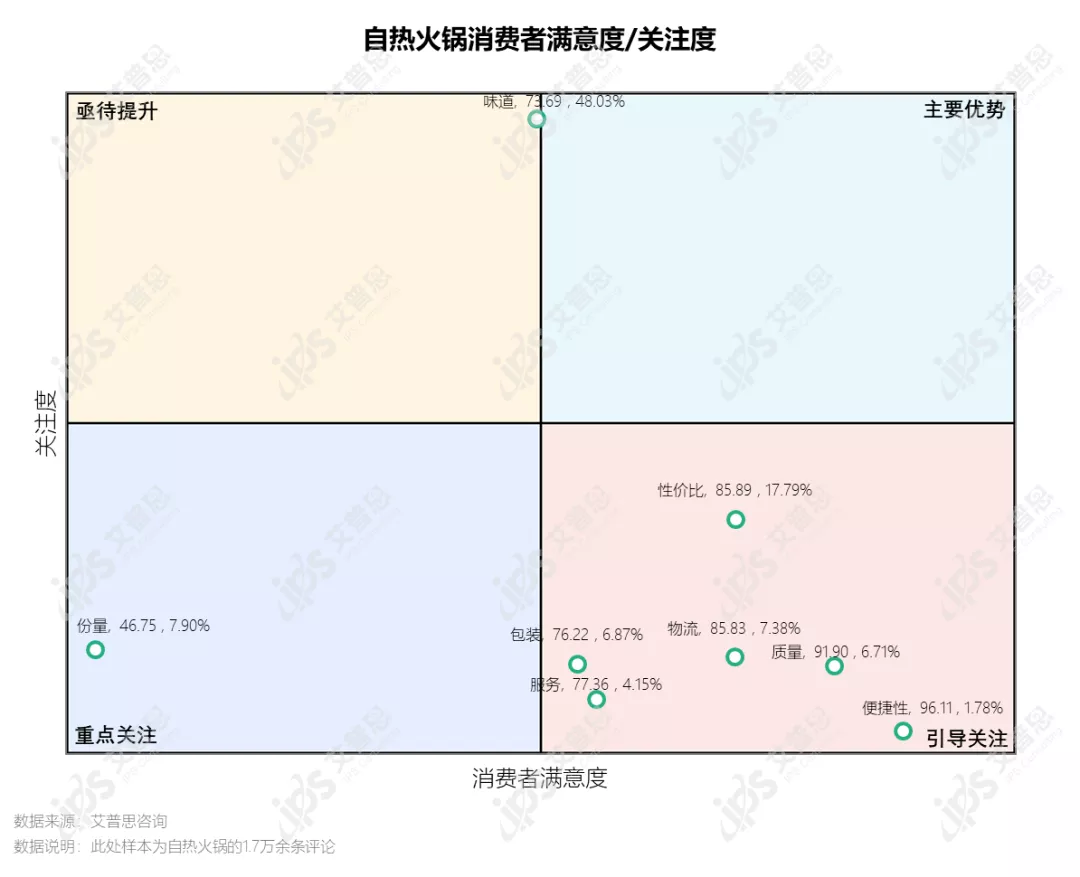

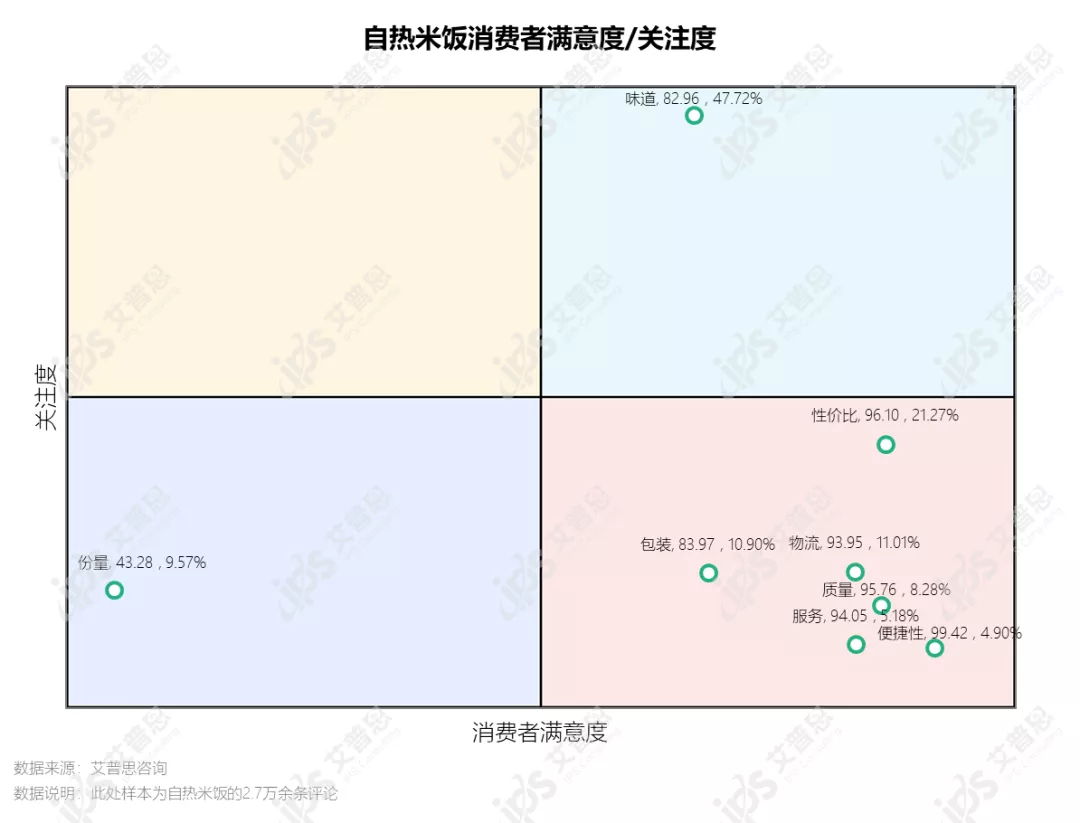

◆消费者满意度:自热食品的味道和份量亟待改善

分析自热火锅(1.7万余条)和自热米饭(2.7万余条)的评论数据发现,消费者最关注的是商品的味道和价格。

味道方面,消费者对自热火锅和自热米饭的满意度均较低,消费体验亟待改善;消费者对自热火锅味道不满意的主要描述有“太咸”、“太辣”,对自热米饭味道不满意的主要描述是“米饭吃出塑料感”。

价格方面,价高的自热火锅消费者满意度低于自热米饭。值得注意的是,消费者对两类自热食品的份量关注度不低,满意度却远低于其他维度,相关消费者评论中,自热火锅消费者抱怨最多的是“料少,吃不饱”;自热米饭消费者抱怨最多的则是“菜少,像酱拌饭”。

自热火锅消费者满意度/关注度

自热米饭消费者满意度/关注度

结语

疫情常态化,自热食品热度延续;资本加持,多方入局,行业赛道竞争激烈。数据显示,自热食品品类多样,中高端自热食品销量过半,新兴品牌销售业绩亮眼,消费者注重品质胜过性价比。新入品牌要想脱颖而出,既要注重产品创新,满足目标消费群体的多样化需求,也要找准营销触点,以求事半功倍。

不够健康、不够安全、味道欠佳、份量太少,既是自热食品行业短板,也是行业发展机遇所在。行业商家身处行业标准日趋规范的市场环境,只有掌握更先进的食材保鲜技术、解决加热包安全难题、努力实现成本与消费者预期的平衡,打造出方便、好吃、量大、价优的产品,才能真正实现自热食品行业的爆发,在万亿的餐饮零售化市场占据一席之地。不够健康、不够安全、味道欠佳、份量太少,既是自热食品行业短板,也是行业发展机遇所在。行业商家身处行业标准日趋规范的市场环境,只有掌握更先进的食材保鲜技术、解决加热包安全难题、努力实现成本与消费者预期的平衡,打造出方便、好吃、量大、价优的产品,才能真正实现自热食品行业的爆发,在万亿的餐饮零售化市场占据一席之地。