引用:

引用:

导语

当前,智能汽车市场已进入了高速发展阶段,市场规模正逐年扩大,预计到2025年,全球智能汽车市场规模将达到1.7万亿美元,占据汽车市场的35%左右。

目前,智能汽车市场主要集中在北美、欧洲和中国等地区。随着政府对新能源汽车的政策支持力度加大以及消费者对智能汽车接受度的提高,中国智能汽车市场快速增长,已然成为全球智能汽车市场的领军者之一。

同时,智能汽车行业的竞争格局也在不断发生变化。一方面传统汽车制造商正加快智能化转型的步伐,另一方面互联网巨头、科技企业等新兴玩家涌入,使得行业竞争进一步加剧。不少企业在智能化技术研发、智能化生态建设等方面取得了重要突破,从而推动智能汽车市场进一步发展。

数据源:汽车之家、ICV-TAnK、YOLE、网络搜索

数据获取时间:2023年4月28日

数据说明:

1、 报告采用的配置数据(主要为汽车智能设备相关数据)从汽车之家的配置信息中获取。各零件的市场规模数据主要来自ICV-TAnK公布的报告中。

2、 涉及品牌:包括比亚迪、特斯拉、理想汽车、蔚来、吉利汽车、极氪在内的150个汽车品牌以及四维图新、高德红外、高通、英伟达等在内的汽车零件供应商。

3、本次统计数据为不完全统计,所涉类别以关键词划分,分析结果仅供参考。

报告摘要

一. 智能汽车简介

Ø智能驾驶简介

Ø智能座舱简介

Ø政府支持

二. 智能汽车市场现状

Ø智能汽车销量及渗透率

Ø智能座舱市场规模

Ø各级智能驾驶市场渗透率

Ø智能汽车各项设备功能渗透率

三. 智能汽车零部件及元器件

Ø车载摄像头

Ø激光雷达

Ø车规级芯片

- 自动驾驶芯片

- 智能座舱芯片

ØLCD仪表板、IVI显示器、HUD抬头显示器、UWB数字钥匙

四. 智能汽车各品牌功能表现

Ø智能汽车智能测试评分

Ø特斯拉智能测试评分排名

Ø问界智能测试评分排名

Ø小鹏汽车智能测试评分排名

五. 智能汽车云技术

Ø汽车云

Ø汽车云细分市场--自动驾驶

Ø汽车云细分市场--车联网

六. 数据安全

Ø案例1:蔚来数据被窃取遭勒索225万美元

Ø案例2:特斯拉员工私传车主隐私

图表

图 1:智能汽车相关政策支持

图 2:20216-2022中国智能汽车销量及渗透率

图 3:全球智能座舱市场规模

图 4:全球智能驾驶渗透率

图 5:2021-2022年智能座舱各项设备渗透率

图 6:2021-2022年L1级自动驾驶车辆各项设备渗透率

图 7:2021-2022年L2级自动驾驶车辆各项设备渗透率

图 8:2021-2022年L3级自动驾驶车辆各项设备渗透率

图 9:2021-2027年车载摄像头市场规模预测

图 10:各项摄像头市场规模概括

图 11:2022-2027年激光雷达市场规模预测

图 12:2022智能辅助驾驶--激光雷达竞争格局

图 13:自动驾驶芯片市场详情

图 14:智能座舱芯片市场详情

图 15:2022年智能座舱核心智能硬件渗透率

图 16:智能座舱核心硬件市场规模预测

图 17:智能汽车部分品牌车型各功能测试得分

图 18:特斯拉部分车型各功能测试排名

图 19:AITO部分车型各功能测试排名

图 20:小鹏汽车部分车型各功能测试排名

图 21:汽车云服务市场份额

图 22:汽车云细分市场--自动驾驶

图 23:汽车云细分市场--车联网

图 24:“蔚来数据失窃”事件声量及站点分布

图 25:“特斯拉隐私泄露”事件声量及站点分布

报告涉及重点品牌

特斯拉、蔚来、AITO、小鹏、百度、华为、高通等

报告节选

智能汽车简介

智能汽车,是当下汽车产业发展热门话题之一。随着人工智能技术的不断发展和应用,智能汽车正在逐步走进人们的生活。智能汽车的核心功能包括自动驾驶、智能座舱两部分。

智能驾驶简介

智能驾驶是指通过摄像机、雷达、红外线等感知环境,再经过精密定位,由智能算法实现全局规划或局部规划,从而对汽车实现自适应巡航或者紧急制动的控制技术。

智能座舱简介

智能座舱由硬件、软件、操作交互三大部分构成,包括控制系统、娱乐系统、空调系统、健康系统、通信系统、座椅系统、交互系统、感知系统等模块。

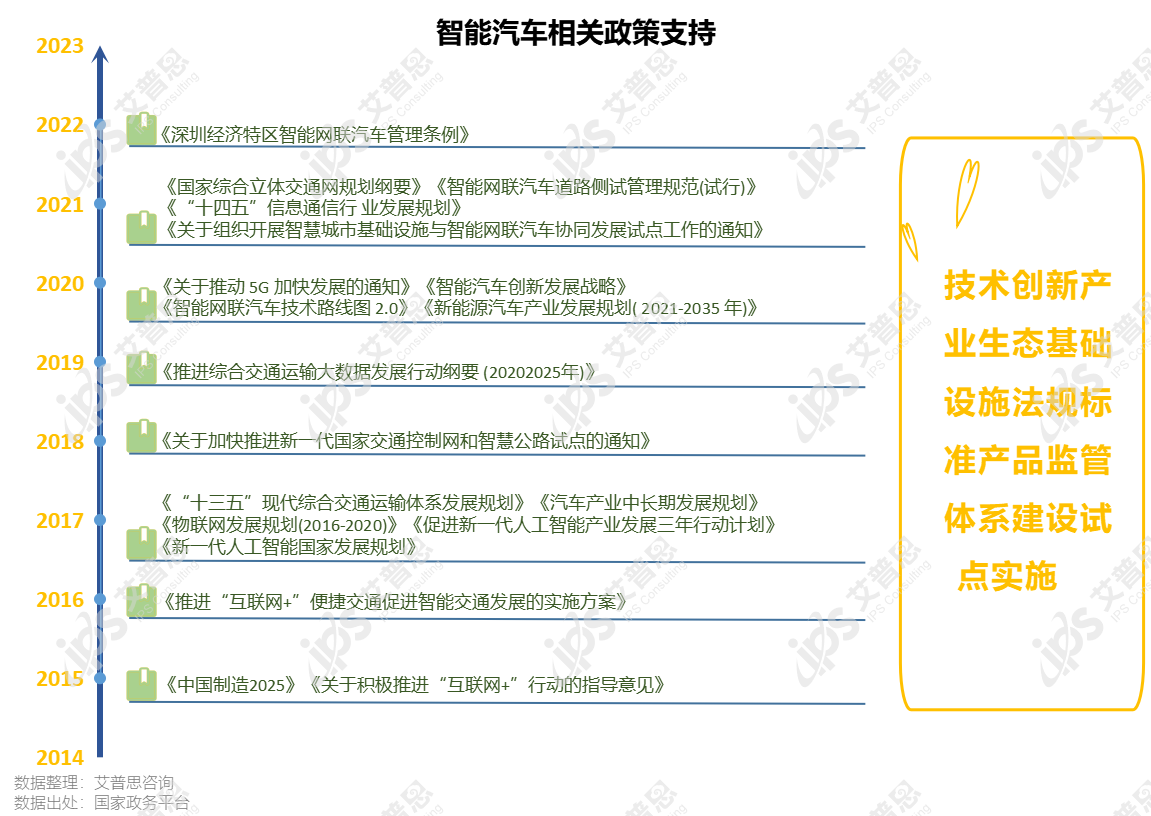

政府支持

为促进智能汽车产业的发展,国家出台了相关支持政策,鼓励企业加强技术研发和产业协同,推进智能汽车产业发展。政策内容主要包括技术创新、产业生态、基础设施、法规标准、产品监管、体系建设和试点实施等。

图 1:智能汽车相关政策支持

智能汽车市场现状

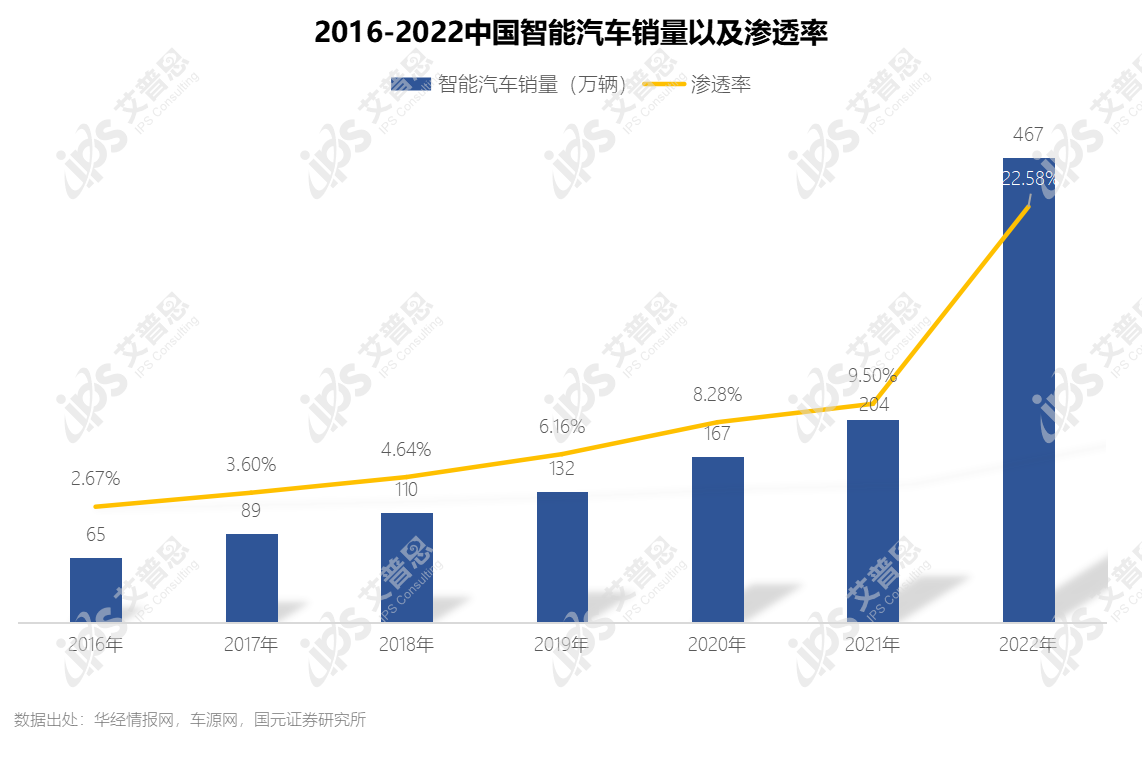

智能汽车销量及渗透率

据国元证券报道,智能汽车2021年销量为204万辆,渗透率为9.5%,2022年销量为467万辆,渗透率为22.58%,较上年相比销量上涨129%,渗透率提升13个百分点。

注:渗透率=智能汽车销量/汽车总体销量

图 2:20216-2022中国智能汽车销量及渗透率

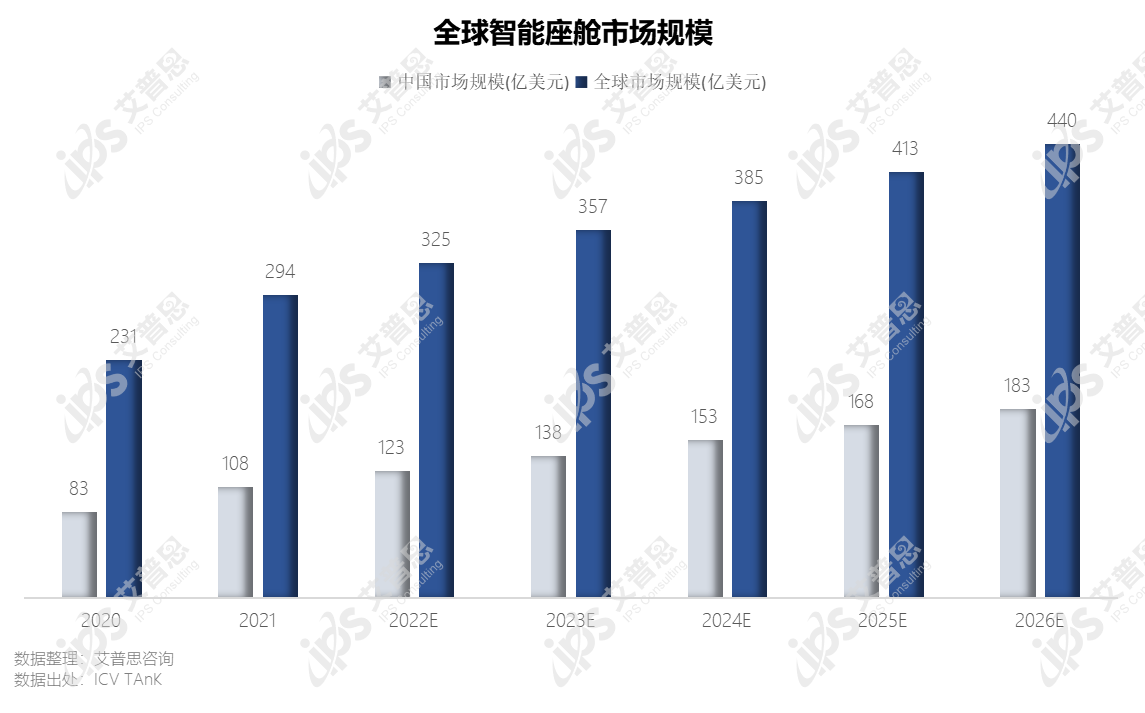

智能座舱市场规模

智能座舱是智能汽车的重要标志,据ICVTAnK数据显示,全球智能座舱2022年的市场规模为325亿美元,较2021年上涨11%,中国占比38%。

图 3:全球智能座舱市场规模

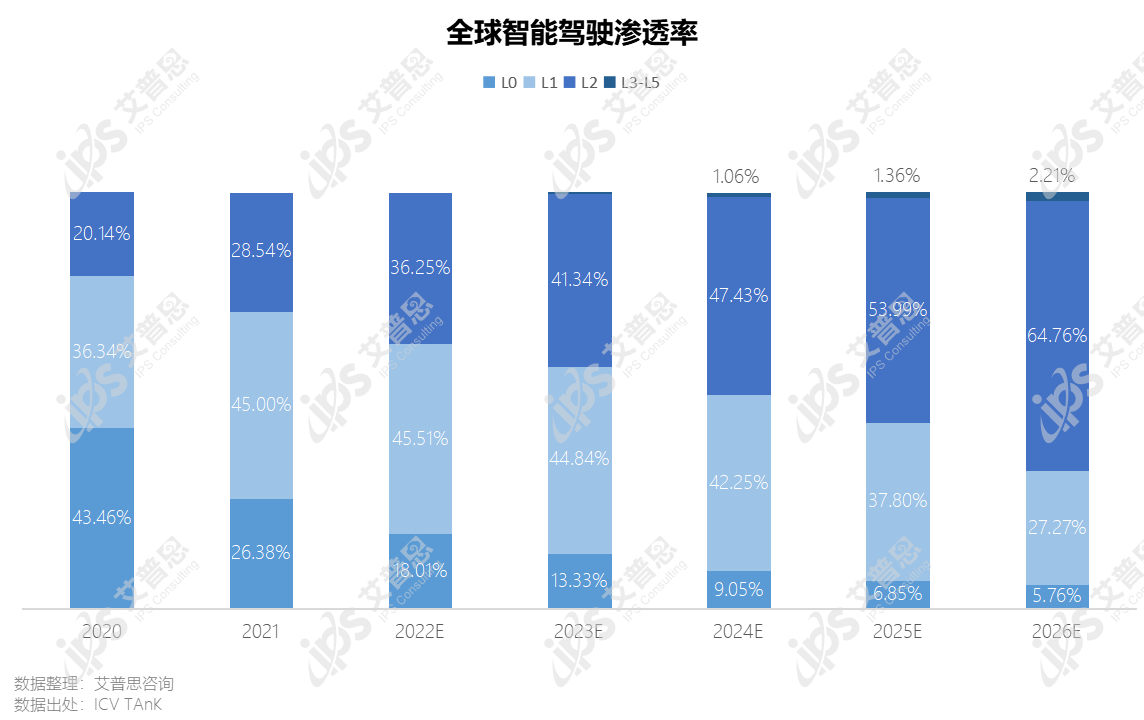

各级智能驾驶市场渗透率

据ICVTAnK数据显示,2021年L0级智能驾驶智能汽车渗透率为28.38%,L1级智能汽车为45%,L2级智能汽车为28.54%,今年出现的L3级智能汽车预计占比0.5%,预计到2026年,L0级、L1级智能汽车市场份额将逐步下降,L2级及以上智能汽车市场份额将逐步上升。

图 4:全球智能驾驶渗透率

智能汽车零部件及元器件

智能汽车产业链上游主要是零部件、元器件、智能方案以及软件算法和系统集成的生产商和服务提供商,竞争力较强的公司有德赛西威、四维图新、均胜电子、东软集团。中游则是通过自主研发或合作研发的方式不断开发智能汽车并制定研发计划的汽车制造商。下游市场种类繁多,包括运营销售、配送物流、维修保养等。

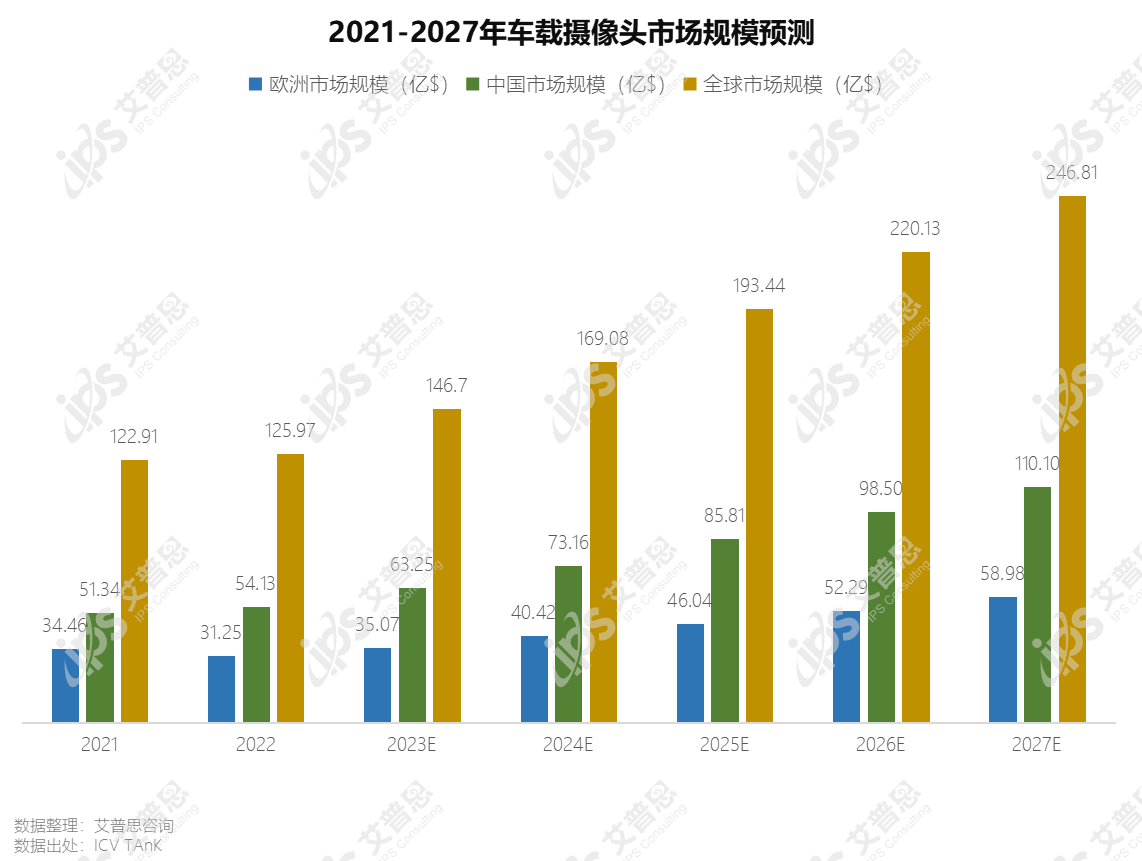

车载摄像头

车载摄像头是高级驾驶辅助系统(ADAS)的重要组成部分。2022车载摄像头年全球市场规模约97.45亿美元,中国占比41%。

图 9:2021-2027年车载摄像头市场规模预测

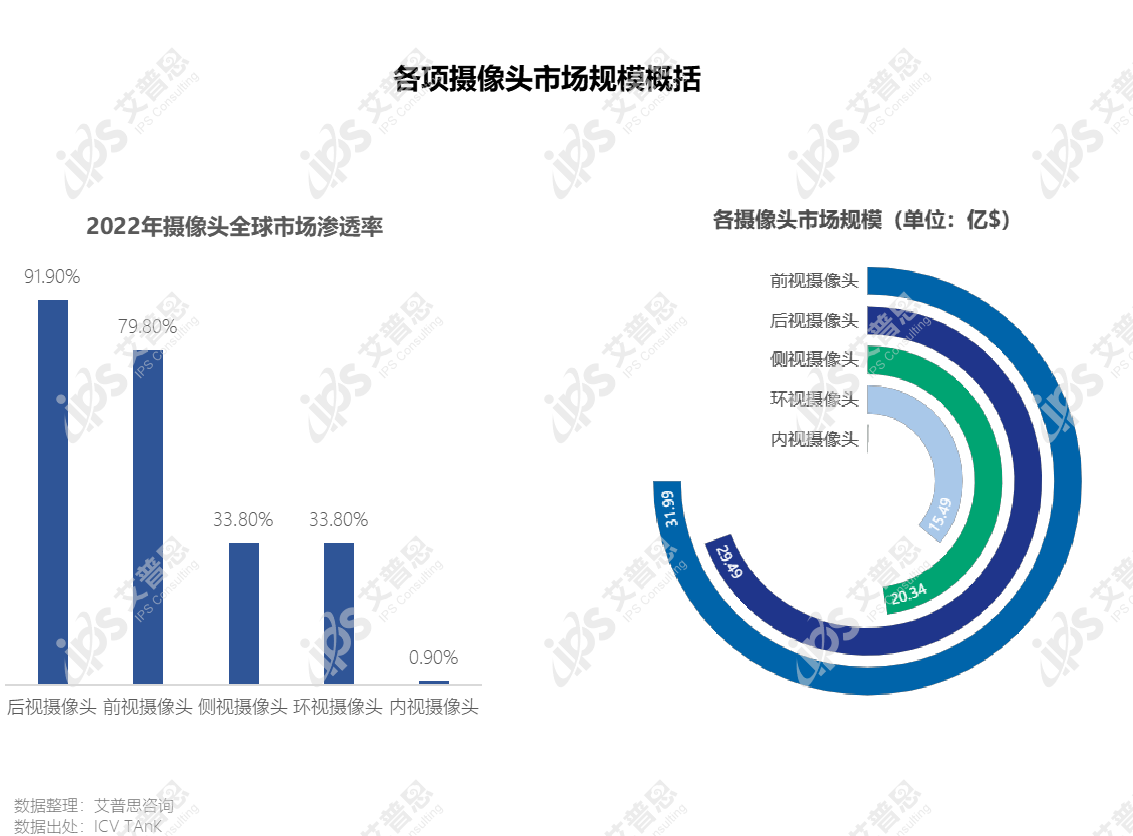

车载摄像头分为前视摄像头、后视摄像头、环视摄像头、侧视摄像头和内视摄像头,其中后视摄像头的渗透率最高(91.9%),其次是前视摄像头(79.8%),而环视摄像头和侧视摄像头的渗透率均为33.8%。

图 10:各项摄像头市场规模概括

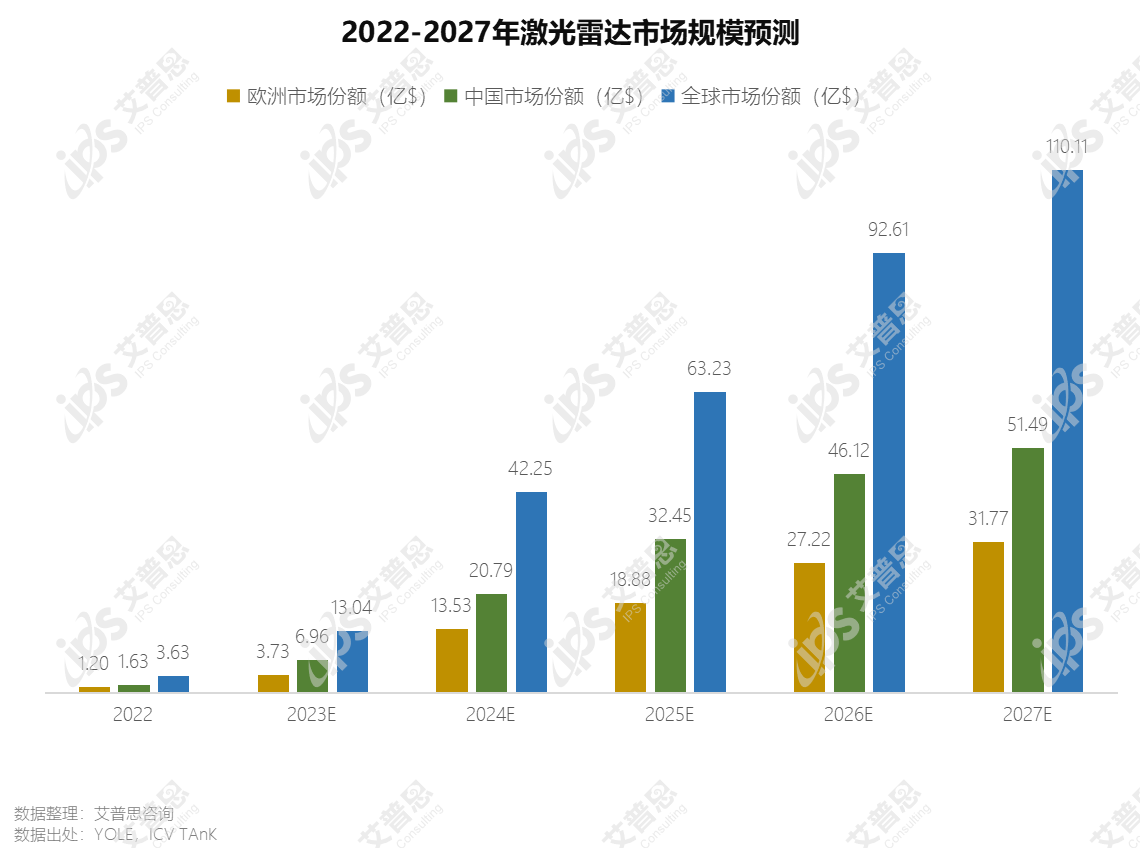

激光雷达

激光雷达一般用于城市三维建模、大气环境监测、科研测绘等方面,随着智能汽车的兴起,激光雷达在高级辅助驾驶和无人驾驶中发挥着重要作用,主要用于避障、导航、测距。2022年激光雷达全球市场规模为3.63亿美元,中国占比45%。

图 11:2022-2027年激光雷达市场规模预测

以上内容节选自《艾普思咨询:2023智能汽车市场及品牌发展洞察报告》(24页,约4,800字)。